台北小区型集合住宅管理费用与公共设施关系

随着台湾地区经济水平的提高,民众对于居住质量的要求亦随之提升,因此建筑商于集合住宅小区内加入多样化公共设施以提升住户生活质量及增加产品附加价值已成趋势。集合住宅规模大小与集合住宅管理维护费用是否充足存在着必然的关系,而公共设施的种类与规模则是影响集合住宅管理维护费用支出的重要因素,小规模集合住宅追求多样性高质量之公共设施,必然增加维护管理费用。然而一般的消费者在购买住宅时,却经常忽略考虑后续管理维护费用,造成消费者可能无力负担。

由传统经济学之外部性理论观点出发,若集合住宅小区只有部分使用人愿意管理维护,而部分不愿意时,则愿意支出管理费用之住户利益将受到不愿意支付管理费用之住户的负面外部性损坏;而不愿意支付管理费用之住户将受到愿意支付管理费用之住户所带来的正外部性利益[1],长久之下,将令愿意支付管理费用之住户丧失缴交管理费用的意愿,导致住户整体居住质量下降及住宅价值的降低。

本研究涉及的个案小区为台北市22个、台北县27个,共计49个已交屋同时公共设施已正式投入营运使用,且屋龄为二十年以下之集合住宅小区。根据小区型集合住宅设置之公共设施项目,将小区型集合住宅区分为“干式公共设施小区”、“I类湿式公共设施小区”、“II类湿式公共设施小区”三类,实地进行集合住宅管理费用内容调查,解析不同类型公共设施对集合住宅管理费用的影响。

“干式公共设施”乃指住户可以穿着便服直接进入使用之设施;“湿式公共设施”则是住户使用或设施本身的运作中,需运用到水资源方能正常运作的设施。而“湿式公共设施”根据其用途,可以再细分为“I类湿式公共设施”及“II类湿式公共设施”两种:“I类湿式公共设施”主要为运用于景观类的湿式公共设施,如景观水池等;“II类湿式公共设施”为可供住户亲自使用之湿式公共设施,如游泳池、SPA水疗池等。一般“I类湿式公共设施”属于较小型之湿式公共设施,“II类湿式公共设施”则是较大型之湿式公共设施。

“管理维护费用”乃是为了对建筑物之软、硬件设施,作有效机能维持及正常运作之监督控制,让使用者拥有高质量之居住环境,并为购买住宅作为投资之消费者维持且保有住宅之最高价值所进行的必要消费。在小区型集合住宅的管理费用构成上,本研究根据调查小区型集合住宅管理维护支出项目的差异,将管理费用细分为人事薪资、设备维护费用、设施运转费用、清洁维护费用、建筑修缮费用、杂项支出等六大项。

人事薪资

人事薪资为聘请小区内管理人员所支付之费用,其内容包括行政人员薪资、安全人员薪资、清洁人员薪资等三细项。

设备维护费用

设备维护费用为小区内设施进行定期维护检查、更换固定耗材等所需之必要支出,其支出内容根据维护之设备项目可分为空调设备定期维护费用、电梯设备定期维护费用、水电设备定期维护费用、消防设备定期维护费用等四项;此外,部分小区聘任专门机电设备维护人员常驻于小区中,由于常驻机电设备维护人员薪资之支出内容与设备维护费用类似,且属于定期支出项目,因此也将机电设备维护人员之薪资根据其机电设备维护种类,归纳于设备维护费用中。

设施运转费用

设施运转费用为维持集合住宅小区正常运作的建筑设备或公共设施,在正常运作状态下,每月所需花费的能源费及湿式公共设施所需相关能源、耗材费用。其支出内容包括公共水费、公共电费、湿式设施运转费用等三种。

清洁维护费用

清洁维护费用乃针对集合住宅小区内之环境清洁所进行之必要开销,根据其清洁内容主要可分为公共区域清洁、垃圾清运、大楼消毒、水塔清洗、特殊清洁等五部分。但公共区域清洁部分主要仰赖小区所聘任之清洁人员定时进行清洁工作,因此将公共区域清洁归纳于人事薪资项目中。

建筑修缮费用

集合住宅小区之设施维护主要采用定期维护保养方式。但定期维护保养中,除了与维护厂商所签订之合约内有所载明之部分固定耗材汰换不另收取费用外,其余故障则必须支付维护厂商维修及零件费用,此部分支出即为建筑物修缮费用。而目前一般小区型集合住宅对于小区内大型设施的修缮或更新,其费用多以小区共同基金支付,一般小型设施之日常故障维修方由小区管理费用支出,因此本研究对建筑物修缮经费之界定乃为:小区内一般小型设施于故障、损毁时,修复或更换该设施零件所需之必要支出。

杂项支出

杂项支出通常指管理中心办公室及警卫监控室等地点日常消耗用品及支出,例如电话、文具、影印、纸张等费用,以及小区清洁等耗材支出,如拖把、扫把、清洁剂、垃圾袋等。另外部分小区会于特殊节庆举办小区内活动,此部分开销亦纳入杂项支出内。

在小区型集合住宅的管理维护经费支出上,会随着生活质量及整体经济环境的变动产生变化,即住户所缴交的管理费用会随着物价指数的升降产生变化。虽然管理维护的经费金额会受物价指数的影响,但对于整体小区而言,管理费用构成的各大项支出还是存在一定的比例关系,这比例关系不易因整体经济环境的影响产生变化。本研究对49个小区型集合住宅个案的管理费用大项支出进行统计整理,得出如下分析:

包含人事薪资的管理费用支出比例分析

由表1中可以看出人事薪资在小区管理费用的比例上占了将近50%,由此可知,人事薪资的支出在小区型集合住宅的管理费用中具有实质且相当重要的影响;其次于设施运转的费用上,也将近于整体管理费用的23%,成为影响小区管理费用多寡的第二关键因素;若将小区管理费用中与公共设施项目有关的设施运转费用、设备定期维护费用及建筑物不定期修缮费用三者合并后,其总费用可达小区管理费用的44.6%,几近于人事薪资的比例,显示小区管理人事数目及小区中公共设施的种类对于小区型集合住宅管理费用的支出,有着决定性的影响。进一步透过相关性分析后,更发现在公共设施项目中,以II类湿式公共设施对管理费用的影响程度最大,其相关系数为59%。

小区管理费用除上述项目外,尚含清洁维护及杂项支出两大项,此两大项支出的工作执行内容与周期,和小区管理委员会的决议有直接关系,各小区间无一定客观标准,因而产生较大误差范围,然而,此两大项支出所占整体管理费用的比例不到6%,于小区整体管理费用的影响程度也相对较小,所以因误差所造成的影响几乎可以忽略不计。

不含人事薪资的管理费用支出比例分析

在管理费用的大项支出中,由于人事薪资占据整体管理费用近50%,加上人事薪资的支出同时受到小区建成环境及管委会的主观因素影响,因此各小区之人事薪资支出比例没有一定的参考标准。为此,本研究拟将小区管理费用中关于人事薪资的部分剔除,降低各小区因人事经费的误差所带来的整体管理费用影响,并改以与小区内所设置的公共设施运转费用、设备维护费用及修缮费用等因素为主要导向,进行小区管理费用各大项支出比例的分析。

透过表2,可以发现小区管理费用在剔除人事薪资部分后,设施运转费用占据小区管理费用近50%,明显高于其他大项支出,其次为建筑物修缮经费及设备维护费用,也各高达20%以上,而此三项与集合住宅小区内公共设施项目相关之费用合并后,其比例高达90%,占据管理费用中的绝对主导地位。

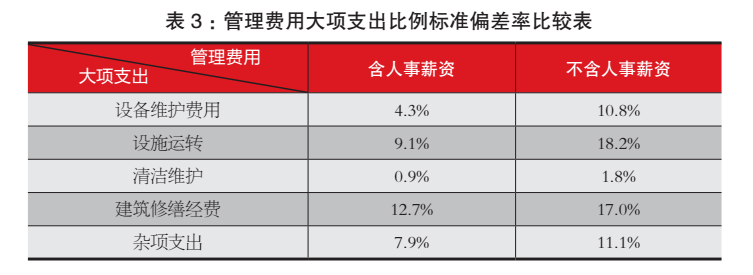

此外,透过表3的比较,可以发现集合住宅管理费用各大项支出比例的标准偏差在删除人事薪资项目后,其各大项支出的标准偏差均有所增长,设备维护费用由4.3%增加至10.8%,设施运转费用则由9.1%增加至18.2%,建筑物修缮经费也由12.7%增加至17%,在杂项支出及清洁维护费用上也产生若干增长。

由此可见,在小区管理费用的大项支出上,人事薪资的支出与小区之建成环境等客观条件,仍然存在一定关联性,而非单纯以管委会决议等主观因素为主导,所以本研究在保留人事薪资的情况下对小区型集合住宅管理费用与公共设施种类的关系进行探讨,其信赖度较高。

各类小区型集合住宅管理费用大项支出分析

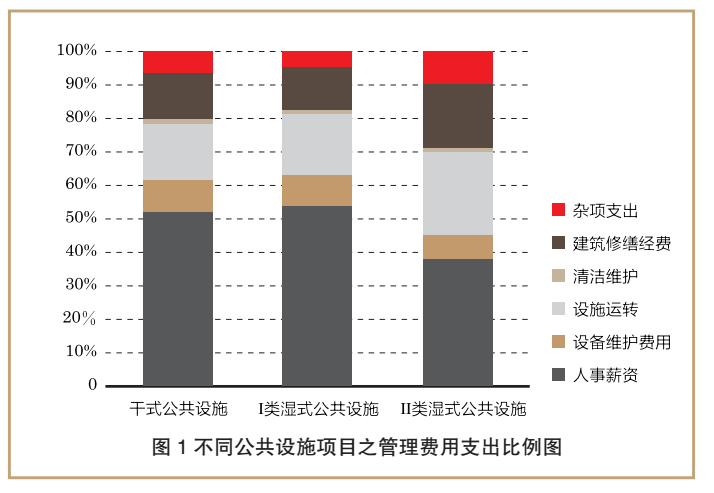

本研究按前述公共设施的分类方式将所调查之集合住宅个案进行分类,并进一步统计各类小区型集合住宅其管理费用组成结构的异同;各类小区型集合型住宅的分布上,干式公共设施小区有7例,I类湿式公共设施小区有17例,II类湿式公共设施小区有25例。详细统计资料如表4及图1所示:

由统计图表中可以看出小区型集合住宅管理费用的结构中,设施运转费用、建筑物修缮费用及杂项支出等大项支出比例会随着II类湿式公共设施的设置而递增,显示II类湿式公共设施不论是在运转能源花费及设施维护上,均需负担极大的营运成本。至于I类湿式公共设施,虽然和II类湿式公共设施同属湿式设施,但由于I类湿式公共设施之属性为景观类湿式设施,在设施运转花费及设施管理维护上,仅须负担水费及少数滤材费用,和II类湿式公共设施所需能源及耗材经费有相当大的差距。由统计发现,II类湿式公共设施在设施运转费用上高出其他类公共设施6%以上。

除此之外,根据“游泳池管理规范”中第八条规定:经营者应依其水池总面积大小,配置足额之合格救生员,且救生员必须亲自在场执行业务;面积375平方米以下者:最少配置一名;面积375至750平方米者:至少配置二名;面积750至1,250平方米者:至少配置三名;1,250平方米以上者:至少配置四名。附设有水疗池等服务设施之游泳池,经营者除依前项标准外,开放时间最少应增设一名救生员。所以II类湿式公共设施不仅于能源运转及相关维护花费高于他类公共设施,更需多支出一笔救生人员之人事薪资开销。因此在管理费用构成中,具备II类湿式公共设施之小区,其人事薪资比例应较另外两类小区为高。然而本研究实际调查后,发现目前多数小区鉴于管理成本考虑,在II类湿式公共设施开放时间内,通常以按小时计费方式聘请拥有救生员执照的工读生担任救生员,而非聘请专业救生员常驻小区;且在救生员配置数目上,也不符合规范标准,多仅配置一名救生人员,其薪资计算标准约每小时120元新台币,故救生人员薪资在小区整体管理费用比例上,几乎可以忽略不计。因此,II类湿式公共设施对小区整体管理费用的影响主要体现在设施运转费用及建筑修缮费用上,对于人事薪资,反倒无太大影响。

根据沈锦吉先生之调查,游泳池此类大型公共设施在集合住宅住户使用频率及需求程度上,获得五成以上的住户满意度[2]。然而根据本研究调查所得,游泳池、SPA水疗池等II类湿式公共设施,其设施运转及维护修缮之费用均高于干式及I类湿式公共设施,显示II类湿式公共设施不论是在能源运转或维护需求上的费用及频率均位居各类公共设施之冠。然而一般房地产销售业者,为了达到销售目的,往往仅强调共享空间之设施内容,未加以说明后续管理维护所需之负担金额,因此,消费者在选购小区型集合住宅时,应将公共设施营运成本及长期维护的难易度纳入考虑,作为将来支付管理费用时的参考,避免小区无法负担此类公共设施之维护费用,导致荒废或改建为其他公共设施,徒然增加集合住宅生命周期营运成本。

(本文改编转载自台湾物业管理学会第三届研究成果发表会论文集)

参考资料:

[1]陈柏廷,2004,建立台湾物业管理内涵之基础性研究,台北大学硕论。【博硕士论文】

[2]沈锦吉,2003,中高级集合住宅“共享空间”休闲设施使用与管理之研究——以台中市为例,逢甲大学硕论。【博硕士论文】

(本文共同作者:林致佑,原载于《现代物业·新业主》2010年02-03期总第142期)

本文为《现代物业》、 设施管理网(cnfm2001.com)联合版权所有,禁止转载。如有需要,请联系xdwyxmt@126.com。