2007年利率调整:欲与房价试比高?

1. 背景分析

进入2007年以来,中国的CPI(消费物价指数)不断创历史新高,根据中国银行全球金融市场部2007年12月25日发布最新报告预计12月的CPI同比上涨6.5%-6.6%。消费物价指数上涨背后隐藏的深层次原因是2007年中国经济的发展,具体表现为股市的飙升、房市的繁荣、固定资产投资增长快、对外贸易顺差扩大等,但由于经济发展速度过快,繁荣背后难免存在问题。目前我国商业银行最主要的盈利渠道便是赚取存贷款的差额,加上近年经济发展态势良好,各地贷款进行项目投资的热情也比较高。针对当前中国经济形势存在过热的趋势,央行不断上调利率和法定存款准备金率水平,一年期的商业贷款利率从年初的6.12%上调至目前的7.47%。利用货币政策进行宏观调控,目的是引导投资的合理增长。央行已经明确表示将在2008年实行适度从紧的货币政策。

就利润对房市的影响而言,宏观政策目的是抑制房价过快的增长和规范房地产市场的经济行为,防止过大的泡沫出现。主要方式是加大开发商开发建设的贷款难度。由于房地产公司50%的资金来源于银行的贷款,这样一来,提高贷款的准入门槛,增加贷款的成本。对个人住房消费者而言,我国实行个人住房抵押贷款浮动利率制度,即从明年初开始,所还的住房抵押贷款利息将增加,购房成本加大,而购置第二套住房的首付款比例也提至40%。

2.基于四象限模型,研究利率对房地产市场的影响

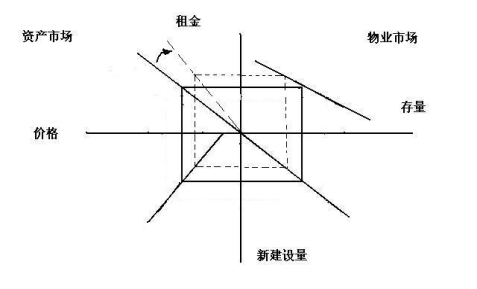

2.1 四象限模型介绍[1]

房地产市场按照其自身的性质,可分为资产市场(或资本)和物业市场。前者包括物业的租金和价格,后者包括物业的新开发建设量及存量水平。四象限模型便是通过租金将二者建立联系。在图示的第一象限内,物业市场上的物业使用情况决定租金的水平。第二象限代表了资产市场的第一部分,以原点为起点的射线(实线),其斜率代表了房地产资产的资本化率(租金与价格之比),资本化率是投资者愿意持有房地产资产的当前期望收益率。第三象限中,新建开发量随价格变化程度的反映情况,在价格横轴的截距是保持一定规模的新开发量所要求的最低单位价格。第四象限将年度新开发建设量转换成为房地产物业的长期存量。

2.2 基于四象限模型的分析

从物业市场上某个存量值开始,由物业的使用情况确定租金水平,租金与市场上的物业存量成负相关。租金通过资产市场转换为物业的价格,租金越高相应的价格也越高,价格的升高又刺激了物业市场上新的开发建设量的增加,导致整个房地产市场存量的增加,除去折旧之后,形成新的存量水平。当存量的开始水平和结束水平相同时,物业市场和资产市场达到均衡。当长期利率上调时,房地产投资的预期风险的升高和折旧政策或其他类似的政府对房地产税收的限制,都会提升投资者对于房地产投资的收益要求,即租金的上升。资本化率的上升反映在图中的射线(实线)顺时针转动的新位置(虚线),使原来的平衡状态发生变化。当预期收益租金上升时,资本化率的升高会降低资产的价格(如图所示),从而导致第三象限中开发建设量的减少。最终这种情况会导致物业存量的减少和物业市场上租金的提升。由此形成新的均衡状态的矩形比初始均衡矩形的位置上移,整体向原点收缩。当长期存量和保持这种存量规模的新开发建设量都比较低的时候,资产价格会更低,租金反而更高。假如租金比较低的话,存量就可以保持在相同的规模上,这是不能与较低的资产价格和较低的新开发建设量相平衡的。所以央行目的是通过利率的提高来降低房价,从而稳定房地产市场。但是现实中,我国现在的房市情况复杂,具体问题体现在高中低端产品混杂,地区发展的差异大,各地的政策也不尽相同,所以利率的调整在房地产市场上反应比较慢。但是从长期来看,利率的调整对于抑制房价过快增长还是较有成效的。

3. 利率调整对房地产开发商和购房者住房抵押贷款的影响分析

3.1 贷款对商业银行的影响

商业银行的主要业务便是资金涉足房地产开发和城市居民住房按揭。在经济快速增长时,有还款能力的人会借低利率来还高利率,增加银行的利率风险,而没有还款能力的人可能会造成违约,增加银行的信用风险。经济走向的变化将引起利率的变化,从而引起商业银行利息收益的波动。因此,住房抵押贷款风险对银行体系来说是系统风险。

3.2 利率对房地产开发商的影响

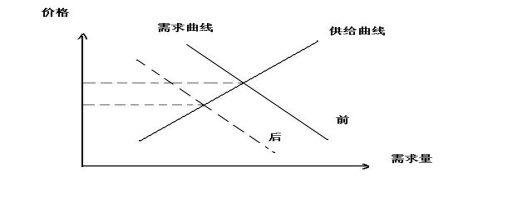

政府提高利率,增加了房地产开发公司的投资成本,从长期来看,住房投资将会减少,从而达到政策目的。但是在短期内,房地产供给市场的特点决定了无论是土地还是已建成的房地产的供给是刚性的,供给不会在短时间内立即减少。从房地产市场需求的角度看,由于银行提高了个人住房抵押贷款利率,增加了购房者的负担,其中也包括一些投机者,从而在短期内减少了需求,很多人便会持观望的态度。从供给需求的平衡关系来看,房地产购买需求减少,而供给曲线不发生变化。最终导致了供大于求,使得房价降低。[2]因此,短期内利率调节房价的主要原理是抑制需求,这种需求既包括投机需求,也包括非投机需求。从长期看,便如四象限模型分析所说的那样,整个市场通过连锁的反应,最终使得房价下降。

房地产属于资金密集型行业,融资对房地产企业的生存和发展起到至关重要的作用,间接融资——银行贷款是企业融资的主要方式。我国普遍的房地产企业自有资金比较有限,融资渠道也比较单一。直到2007年下半年,政府才逐步放开对房地产企业的上市直接融资的限制,并且符合相应规定的房地产企业还可以发行公司债券,增加了房地产公司的融资渠道。逐渐地,房地产企业已经达成了一个共识:需要大笔资金投入的房地产行业,融资渠道已经成为发展的瓶颈,只有通过融资方式多样化才能更有效地解决融资问题,如间接融资走向直接融资。中国房地产企业已经进行了融资渠道多样化的一些尝试,如信托融资、外资银行融资、海外基金融资、企业债券融资已经初步显现,而其中最为活跃的是房地产信托融资。[3]

3.3 利率对个人住房抵押贷款的影响

然而就我国目前的情况而言,商业银行贷款仍然是房地产公司最主要的资金来源。具体而言,央行上调利率后,使得房地产开发商的贷款难度加大,融资成本上升,可能造成中小房地产企业的出局,房地产行业的洗牌。根据2002年3月1日开始实施的《个人住房抵押贷款管理办法》第四章第十四条规定“(个人住房抵押贷款)期限在1年以内(含1年)的,实行合同利率,遇法定利率调整,不分段计息;贷款期限在1年以上的,遇法定利率调整,于下年初开始,按相应利率档次执行新的利率规定”。这说明目前我国的个人住房按揭贷款,在某种形式上可视为有管理的浮动利率贷款。如今,利率的上调很明显将增加购房者的住房抵押贷款负担,加大还款成本。由此一来,便引发了提前还贷的升温, 从2008年1月1日开始,房贷利率将由5.81%调整到6.6555%,例如2006年在建行贷款70万元(期限20年)买房的个人而言,意味着每月将多还329.7元月供,每年将多还款近4,000元,在不再加息的情况下,剩下的19年一共要多还7.5万元。就北京的情况而言,自1998年以来,成交商品住宅中约有85%左右的人都是通过住房按揭购房的。还贷压力的增大,将对房贷市场产生很大的影响。[4]虽然开发商贷款成本增加,但房价涨得更快,房地产公司主要是将成本转嫁给了购房者。2007年9月27日,中国人民银行、银监会发布通知明确,对已利用贷款购买住房、又申请购买第二套(含)以上住房的,贷款首付款比例不得低于40%。由此一来,投资的需求受到抑制,使得物业市场上的存量房增多,结构性空置率的存在给消费者留有选择的机会,对于促进房地产市场的发展、刺激有效需求是很有益处的。

4.政策建议

4.1尊重客观经济规律适当调控,防止造成市场的不健康发展,警惕房地产市场周期带来的房市整体萧条,对房地产泡沫要有正确的认识和预期。[5]一方面不能完全限制其发展,同时也不能任其自由发展。调控要有预见性,目前存在的问题是政策的出台常常滞后于市场环境的变化,阻碍了市场的健康发展。单纯从利率角度进行的调整,使得那些对住房有刚性需求的消费者不得不承担更重的住房抵押贷款负担,笔者认为这也正是利率调整的最大问题所在。

4.2行政法规与金融手段相结合,微观与宏观相结合,即“有形的手”和“无形的手”相结合。综合考虑,完善法律规章制度,对房地产开发实行监督管理。对于开发商,银行要提高利率,增加开发企业的投资成本,从而降低固定资产投资的热度,稳定房价。对于首次置业购房者,银行应该适度降低住房抵押贷款利率,适当的放开对商业银行房贷利率的严格控制,引入竞争机制。同时加大经济适用房和廉租房的建设力度,完善社会保障制度。政府部门还应从税收政策着手,比如物业税的开征以及在房产交易时的营业税和土地增值税税率的确定。对于那些二次或多次置业的人,在他们购房之后几年之内又转手交易的,政府应该加大税收的力度。[6]这样就可以严厉地打击投机买房,规范市场行为。政府还可以调节转手年限的长短来调节适当的投机度,进而活跃房地产市场,因为适度的投机对活跃房地产市场是有益的。

4.3加大房地产开发商和个人住房抵押贷款的审批力度,减少商业银行不良贷款比率,防止投机,扰乱市场的行为,提前还贷收取违约金,保护商业银行的利益。中国个人按揭业务的着眼点,不能光靠加息,同时商业银行应该推出多种贷款产品,引入竞争机制。不是引导其萎缩而是稳健的增长,否则住房抵押贷款作为我们这个人口大国的商业银行业务最丰厚的一块蛋糕,不是被政策所淘汰,就是被外资银行乘虚而入。对合理引导住房消费需求而言,加息不如提高首付比例,提高首付比例不如引导人们形成从租房消费、添置二手房到最终购置新房等渐次递进的多层次理性住房的消费观念。[7]

参考文献:

[1] Denise Dipasquale, William Wheaton(美国).Urban Economics and Real Estate Markets (城市经济学与房地产市场) [M].经济科学出版社.2002,7.

[2] 郑刚.现阶段住房抵押贷款中利率风险的成因与防范[J].世界经济情况.2006,12.

[3] 曾世华.我国房地产企业融资状况分析[J].暨南大学经济学.2006,4.

[4] 房贷利率明年调至6.6555% 购房人提前还贷升温[J].北京青年报.2007,11.

[5] 林增杰.房地产经济学[M].北京:中国建筑工业出版社.2003.

[6] 谢忠镖,张美花.宏观调控下利率调节房价的新理论研究[J]. 科技广场.2007,8.

[7] 钟伟.提高住房按揭利率:不为风险为盘剥[J].中国改革.2006, 8.

(原载于《现代物业·新业主》2008年第4期)

本文为《现代物业》、 设施管理网(cnfm2001.com)联合版权所有,禁止转载。如有需要,请联系xdwyxmt@126.com。