联合基数法在预算管理中的简易运用

为了更好地调动企业资源,达成企业发展目标,很多企业都在内部管理中实施了全面预算管理。但是,在利用预算对企业内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制的过程中,往往会出现各责任中心一方面千方百计争取更多的资源,另一方面竭力压低自己的考核目标,从而形成所谓的“韦尔奇死结”。就一个阶段来说,企业预算管理的起点就是经营目标的确立,终点则是对目标最终完成情况的考核。因此,确立合适的预算目标对于预算管理的成效有着至关重要的作用。实践中,企业预算管理部门与各责任中心也常常因此而形成博弈,最终结果总是不能令人满意。物业管理企业预算考核和绩效考核中这种情形也是司空见惯的。

企业的经营目标原则上需要结合企业的战略发展需要,根据各种主客观资源条件加以确定。但是在确定年度预算目标时,预算管理部门和各责任中心信息不对称。预算管理部门希望各责任中心提供最真实的底数,而各责任中心总是希望最后确定的目标低些,完成起来有把握,保证超额奖励的获得。最终预算目标的确定往往是双方讨价还价后折中的结果。那么,从企业管理的角度,预算怎样才能发挥应有的作用呢?

传统的经营责任制目标的确定方式

例:A物管公司所管甲项目,2015年度完成收入2,000万元,成本支出1,800万元,实现利润200万元。根据该企业的奖励政策,达成目标利润额的10%给予奖励,超额部分按超额利润的20%予以奖励。在确定2016年预算目标时,预算管理部门根据历史情况确定的目标与项目自定的目标存在很大的差距。(表1)

项目强调成本增长和创收艰难,经过多轮博弈,最终确定该项目2016年度目标为:收入2,100万元、支出1,900万元、利润200万元。对于该项目来说,和公司博弈压低指标,其重要性甚至高于项目的经营管理,使得项目完成目标、获得奖励的可能性和幅度大大提高。

假设2016年度该项目实际完成350万元利润,则按确定的目标项目可获奖励50万元;而按企业原定目标,项目只获奖励35万元。

这是传统预算目标确立及考核的沉疴宿疾。但是联合基数法却很好地从技术上解决了这个问题。联合基数法的核心是:责任中心只有报出能实现的最大指标,才能实现奖励的最大化。

联合基数法

联合基数法是中国胡祖光教授2000年提出的,所以又叫HU理论。它是用严格的数学方法建立对策论模型,预算管理部门只要采用这种模型,被考核单位就会报出一个其通过努力能够完成的最大目标数。

联合基数法可以简单归纳为“各报基数,加权平均,超额奖励,少报罚款”。“各报基数”是指确定目标基数时,首先由考核单位和被考核单位各自提出一个认为合适的目标基数。“加权平均”即为设置双方所报基数的权重,然后对这两个基数进行加权平均,作为最终目标基数。“超额奖励”是指当期实际完成的指标超过了加权目标基数时,则超额完成的部分按指标奖励系数P分配给被考核单位。“少报罚款”是指当期实际完成的指标超过了被考核单位的自报数,对少报部分要按受罚系数Q收取罚金。“超额奖励”减去“少报罚款”后的净额为被考核单位最终的奖励金额。

简单地归纳一下,联合基数法的分配机制可以实现:

1、实际完成指标越高,则被考核单位所得奖励越多;

2、在实际完成目标既定的前提下,被考核单位自定的目标越切合实际,被考核单位所获奖励越多。(这是联合基数法的核心作用)

联合基数法的实际运用

例:A物管企业采用联合基数法确定各项目2016年度经营目标,其具体步骤如下:

(一)A企业确定所属乙项目2016年度预算利润基数为100万元;

(二)乙项目自报2016年度预算利润数;

(三)确定(一)、(二)两个利润基数的权重各为50%,计算出合同基数;

(四)确定超额奖励系数P为80%,超额是指实际完成数与合同基数之间的差额;

(五)确定少报罚金处罚系数为60%,少报是指实际完成数与项目自报数之间的差额;

(六)项目获得的奖励=(实际完成数-合同基数)×80%-(实际完成数-自报基数)×60%(自报基数大于实际完成数时,少报罚金为0)。

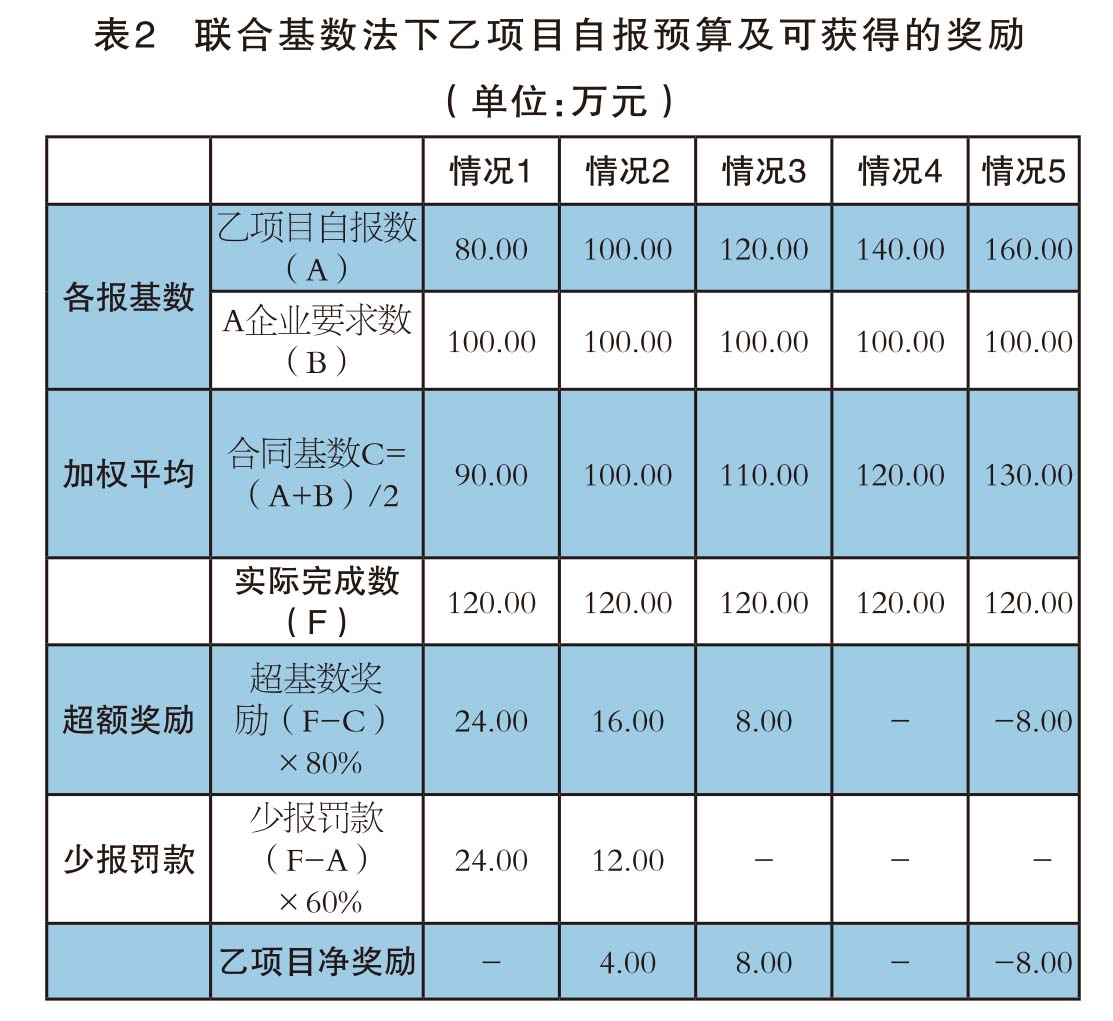

根据上述情形,乙项目自报数有以下5种情况(表2)。

假设2016年度实际完成利润是120万元,在上述5种自报基数情况下,乙项目可获得的奖励也见表2。

从表2可以看到,乙项目获得最大奖励的是情况3,即乙项目自报基数与实际完成数完全一致的时候,此时项目获得奖励最大为8万元。在这样的机制下,项目不再有少报利润、讨价还价的内生驱动力。项目申报经营目标时,原则也会很简单,那就是申报的目标和实际越接近越好。需要注意的是案例中的权重系数、超额奖励系数P、少报罚款系数Q都是可以根据实际需要进行调整。联合基数法打破了实践中的惯性思维,需要在实施前让各责任中心充分了解它的特性和作用机制,这样才能充分发挥其作用。

“韦尔奇死结”:

通用公司前总裁杰克·韦尔奇,曾经因为预算管理的实践而使身心受到严重创伤,他在他的回忆录中沉重地写道:“预算是美国公司的祸根,它根本不应该存在。制订预算就等于追求最低绩效。你永远只能得到员工最低水平的贡献,因为每个人都在讨价还价,争取制订最低指标。”

(原载于《现代物业·新业主》2017年1期/总380期)

本文为《现代物业》、 设施管理网(cnfm2001.com)联合版权所有,禁止转载。如有需要,请联系xdwyxmt@126.com。