管理费用的控制方法

行政办公管理费用是企业正在发生的各项费用中的一个重要组成部分。这项费用是一个企业在运营的过程中必然会发生的支出。根据企业和项目规模大小的不同,管理费用也有所不同。如何在已有的管理条件下,最大程度地减少开支、增加管理效率、提高控制效果成为一个迫切需要解决的问题。行政费用的控制之所以是企业成本管理中的一项重要内容,是因为管理费用属于企业非生产性支出,不掌握好尺度,很容易形成浪费。但实际运作过程中,物业管理企业向来以项目运营为重心,对行政管理费用的控制常缺乏心得和技术。

一般企业常见的管理费用包括:行政管理人员的相关成本、办公成本(包括办公设备设施、文具、复印打印等)、会务费、差旅费、通讯费、交通工具使用费、接待费等,都属于企业的行政成本。对于物业管理企业而言,常见的还有员工活动费、职工培训费用等。管理费用比较分散,相应的管理方法也很多,名称五花八门,常用的适合于物业管理企业的管理成本控制方法总结起来有这么几种。

第一,逐项申报,审批控制

就是由费用使用者在费用发生前按照流程向费用主管部门申请,经逐级审批同意后实施。在实际应用中,通常为一事一批。这种方式一般比较适合中小型物业管理企业,因为此类企业通常管理费用额度不大,这种方式就可以满足管理需求。它的优点在于控制方式简单易操作,费用的控制性强。缺点在于申请审批频繁,审批工作量大,管理效率低。

其实,很多中小型物业管理企业不仅行政管理费用,而且所有的营运费用都是按照这种方式来控制的。营运费用不同于行政管理费用,它的急迫性更强,采用这种方式控制在一定程度上存在滞后性,不能满足现场的需求。但是管理费用则很少存在这个问题。这种控制方式使用比较普遍,但是效率低,有很大的局限性。

第二,定量包干,总额控制

以使用单位为费用单元,按照费用总额下达指标。这种方法的特点是将部门或项目需要发生的各项费用“捆绑”在一起,只考核总额。在制订行政成本控制指标时,可以采取定额或定比例等方式确定行政成本的控制目标。

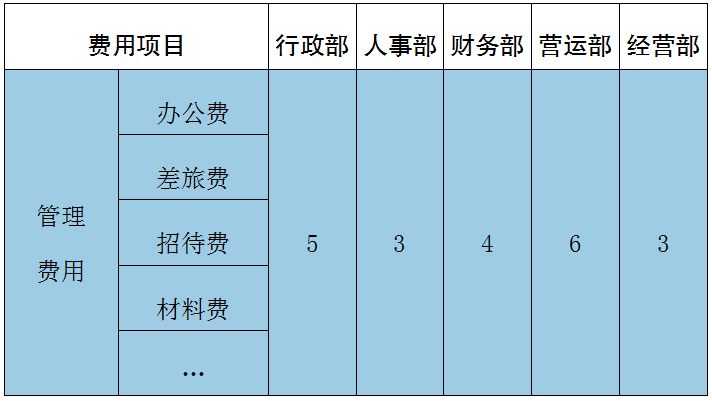

例1:某物管公司确定年度管理费总额21万元,其中行政部5万元、人事部3万元、财务部4万元、营运部6万元、经营部3万元。如表1。

表1 某物管公司年度管理费预算(单位:万元)

各指标下达给各部门后,具体管理费用中每项费用发生多少、什么期间发生,由各部门自主管理。

这种方式的优点是综合指标确定相对简单,使用时比较灵活,费用使用部门具有更大的自主权。缺点是单项费用无约束,管理粗放,只适合于小型物业管理企业。

第三,双重分解,考核控制

企业年初在制订成本目标时,不仅是给各项成本的主管部门下达成本目标,同时各主管部门也将成本目标层层分解到各单位、各部门。

例2:某物管公司年度差旅费目标为20万元,分解给总裁办4万元、人事部2万元、财务部2万元、运营部6万元、品质部6万元。年终考核行政成本中的差旅成本时,既要考核差旅费的审批主管部门总裁办,同时也要考核其他各个部门。详见表2。

表2 某物管公司年度行政管理费用控制目标(单位:万元)

各部门在使用各自行政费用时,在指标内不需要再申请和审批。同时,主管审批各项行政费用的部门每月应将相关费用的台账上报财务部门。

这种控制方式优点是指标精度高,控制力强。单项费用总额、各部门费用总额、各部门单项费用都很清楚,为费用支出分析提供了可靠数据。缺点是指标确定、分配和控制过程相对复杂。

第四,统一采购,集中控制

针对行政管理费用中存在很多费用分散、额度小的特点,可以通过统一购置、集中管理、统一分配发放的形式,按照部门或项目的实际需要分配实物用品,例如物业管理企业经常采购的办公所需各种笔、稿纸、打印纸、硒鼓、光盘、电源插座、笔记本、纸篓、拖把等材料。统一采购,既能够降低企业的采购成本,也可以减少多头采购增加的管理成本。

这种管理方式的优点是统购价格较低、领用方便、可减少多头采购可能产生的作弊行为。缺点是适用费用较少,无法广泛使用;统购、集中管理增加了管理成本;先购后用,容易造成物料积压。

第五,预算管理,系统控制

上述费用控制方式各有优缺点和适用性,如果和全面预算管理相结合,则可发挥更大作用。

全面预算管理是物业管理企业实施内部控制、防范风险的重要手段和措施。成本预算是企业全面预算的重要核心内容,通过成本预算,可以增收节支、开源节流、严格控制成本费用。企业在编制年度费用预算的同时,也从源头开展公司内部的行政管理费用的管控工作。企业在制订年度预算时,应参照基期行政管理费用的消耗水平,在对基期行政管理费用实际完成情况认真分析的基础上,考虑预算期各种变化因素和业务发展计划,进行综合测算,确定预算期的目标行政管理费用和各项费用预算指标,编制行政管理费用的预算,并将该指标层层分解落实到各责任单位,通过日常动态检查、月度考核、季度考核等方式控制行政管理费用。此方法能够有效实施全面预算管理的企业,其成本管控的水平往往也很高。

第六,成本分析,改善控制

企业在开展成本管控工作的同时,也需要建立成本费用分析制度,采用因素分析、对比分析、趋势分析、比率分析等经济技术分析方法,定期对成本费用的管控进行分析。主要分析成本目标与实际的差异、成本结构、影响成本的重要指标等内容,将实际发生与预算指标、上年实际指标、行业先进指标等进行对比分析,找出差异并分析产生差异的原因,从而掌握成本变动的规律、影响成本的根源,制订改善及应对方案,不断降低成本。

在物业管理企业的各项成本中,行政成本看起来并不如人力成本和能源成本所占比重较大,但如果不能有效地控制好这一项成本,随着企业的不断扩大,对企业的行政管理工作和企业的发展都会产生十分不利的影响。而不少物业管理企业的行政管理水平低下更是造成行政成本过高的根源。对行政成本管控水平的高低在一定程度上也反映了企业管理效率和管理水平的高低。

(原载于《现代物业·新业主》2017年2-3期/总383期)

本文为《现代物业》、 设施管理网(cnfm2001.com)联合版权所有,禁止转载。如有需要,请联系xdwyxmt@126.com。