镇江忻昕物业管理处2010年上半年财务运行分析

如今的物业服务行业已由当初住宅区简单的物业服务工作逐渐发展成为一个综合性的服务行业。物业服务企业在经营的过程中,主要以项目部的方式进行管理,财务非独立核算。本文以镇江市忻昕小区(化名)物业管理处上半年财务报告为例,通过数据对管理处上半年的运行状况进行分析,为下半年度的运行做好规划。本财务报告统计区间为2010年1月1日至2010年6月30日。

忻昕小区物业基本情况

忻昕物业管理处共管理三种类型的物业,包括住宅区、单身公寓楼、办公大厦。其中住宅区建筑面积88,294m2、单身公寓楼200户(每户住4人)、办公大厦一座。具体收费标准如下:住宅区0.5元/m2/月;单身公寓4元/月/人;办公大厦1万元/月。忻昕物业管理处现有32名工作人员,其中管理人员3名(经理1名,副经理1名,秩序主管1名)、客服接待人员1名、秩序维护员18名、保洁员9名、维修人员1名。

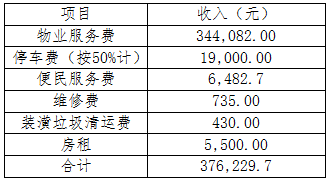

管理处2010年上半年营业收入情况

营业收入是指物业管理处从事物业管理(主营业务)和其他经营活动所取得的各项收入。忻昕小区主要营业收入项目有物业服务费、停车费、便民服务费、维修费用、装潢垃圾清运费用、房租等。停车费是受业主委员会委托,按照80元/车/月的标准收取,其中50%为业主收益,50%用于车位的维护。便民服务费主要是指除了维修耗材成本以外收取的费用,一定程度上指维修劳务费;维修费用主要指使用的耗材费用。装潢垃圾清运费主要是指业主装修过程中产生的垃圾,需要环卫部门处理的,按照200元/户的标准收取。房租是指小区内共有用房,被业主承租后作为仓库或便民服务店的收入。该小区物业管理处还提供代订牛奶、订报纸等业务,并配备专门人员上门分发牛奶和报纸。

该小区管理处内的大修业务,如疏通化粪池、更换落水管等全部委托给社会上专业的维修部门,专项维修资金也没有接受业主委员会的委托进行管理,因此小区的营业收入构成比较单一,其中物业服务费为344,082.00元,占总收入的91.46%。

表一:忻昕物业服务处2010年上半年营业收入

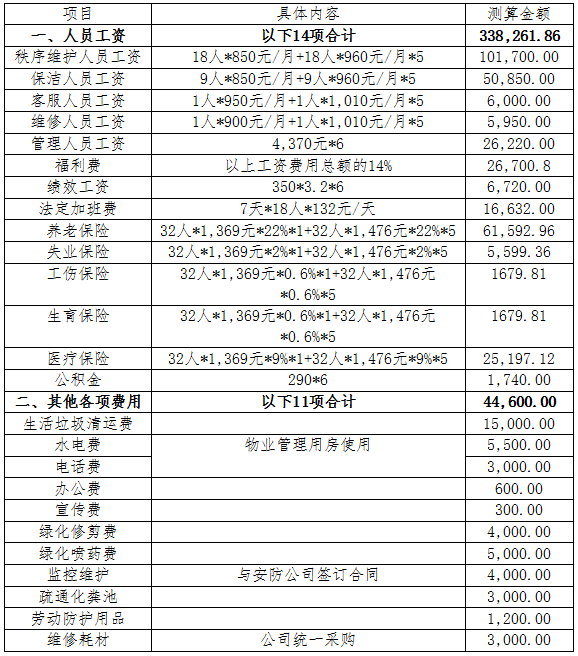

管理处2010年上半年营业成本及税费

物业管理处营业成本主要包括直接人工成本、直接材料费和间接费用等,营业成本总计为356,935.4元。

直接人工成本——包括管理处中直接从事物业管理活动的人员的工资、奖金及职工福利。管理处员工的基本工资按照当地最低工资标准发放,管理层人员还有岗位工资和绩效工资。2010年2月镇江市上调最低工资标准,由850元上调至960元,社会保险交纳基数也从1,369元上调至1,476元。

直接材料费——包括管理处在物业管理活动中直接消耗的各种材料、辅助材料、配件、零件、低值易耗品等的费用。忻昕管理处为业主提供上门维修业务,维修耗材原价销售,只收取5元左右的便民服务费,公共区域维修耗材都由管理处负责。

间接费用——包括管理处所属物业管理企业管理人员的工资、奖金及职工福利费、固定资产折旧费及修理费、水电取暖费、办公费、差旅费、邮电通信费、租赁费、财产保险费、劳动保护费、绿化维护费、秩序维护费、低值易耗摊销及其他费用。

税费——物业管理处的税金和费用包括流转环节的营业税及附加、收益环节的所得税等。忻昕管理处主要税费是停车费的税收,按照5.65%的税率,上半年共收取停车费38,000元,需缴纳税费2,147元;办公大厦半年物业服务费为6万元,需缴纳税费3,390元,其他方面暂时没有缴纳税收。税费总计5,537元。

表二:忻昕物业管理处上半年营业成本

从2010年上半年财务运行状况来看,忻昕物业管理处总支出为388,398.86元,而总收入为376,229.7元,利润为-12,169.16元。管理处目前尚未向所属公司缴纳管理费,如果按照营业收入10%的比例上缴公司管理费,那么项目部需要缴纳37,622.97元,总共亏损49,792.13元。

目前公司主营业务在金融部门、学校、机关、厂区等场所的物业管理和专业保洁,只有一处是住宅区物业管理。在企业管理过程中,住宅区物业管理主要责任是向新托管的项目输送人才。面对上半年的亏损,结合往年的管理经验,在下半年管理处营业收入与上半年度持平、最低工资标准和社会保险交纳基数不变的情况下和下半年管理处将对现有的经营结构进行优化:一是加大停车费的征缴工作,目前小区有120辆私家车,上半年只收缴了约40辆车的停车费,下半年都收齐可以增加20,000元收入;二是培训和提高管理处维修工的专业技能,业主委员会已经将监控系统更新,维修工只要接受监控系统的操作程序和视频采集的技术就可以胜任监控维护的费用,约节省4,000元;三是改变绿化修剪和喷药承包方式,以前是承包,月底发放承包金,下半年管理处拟从保洁员中抽调出一名专业绿化工,负责绿化喷药和修剪,管理处有打草机、绿篱机、喷灌机等机器,一个人完全可以完成绿化工作,这样可以节约6,000元左右;四是节约水、电、电话、办公等费用,将管理处上半年的运行状况通告员工,努力培养员工节约的意识,按正常使用计算,可以节约4,000元。从下半年优化来看,可以增加34,000元收入,减去全年亏损的24,338.32元,管理处整体利润也将变为9,661.68元,如果将10%的管理费预提出来,还是亏损65,284.26元。因此作为公司人才输送的基地,忻昕管理处不应该上缴管理费,同时也应该作为住宅区物业管理实践的部门,不断扩大住宅区物业管理的面积和范围。

管理处财务管理类型的探讨

忻昕小区物业管理处所属的物业服务企业是一家综合类型的物业服务企业,目前已经接管了包括住宅区、机关大楼、金融办公大楼及网点、学校公寓、工业厂区、高速公路收费站等物业类型。该公司实行的是非独立核算的财务管理制度。以下笔者将对忻昕管理处财务管理的核算方式、经营方式、增加便民服务等内容进行探讨。

关于核算方式。从目前物业管理项目财务管理的类型来看,主要分为独立核算与非独立核算。独立核算是指管理处在机构设置上设有财务部、专职会计和出纳员,对项目部的支出和收入进行财务合算,公司对项目部财务权限给予一定的限制。非独立核算是指公司把各项目管理单位的会计核算集中到企业,按物业管理项目进行分别核算,各项目管理处只负责各项费用的收取和部分费用的直接支出。忻昕物业管理处只负责所辖范围内的秩序维护、公共区域保洁、绿化修剪、维修等工作,没有独立的核算,或者只是在年初制定年度经营预算表,无法及时掌握项目部的运行状况。

关于经营方式。在非独立核算的背景下,项目部只是运行中的执行者,运行状况则要靠公司的掌握,收入支出都在公司控制范围以内,这样不利于发挥项目部的经营能力。现代企业注重将经营方式进行策略性的研究,并在一些企业已经得到了实践的检验,因此笔者建议应该在一定程度上给予项目部一些权力,独立承担经营的责任,控制运行过程中财务状况,及时调整项目部的发展。

关于增加便民服务。目前物业管理处提供的便民服务非常有限,大多仅限于维修、订奶、订报纸等低端服务。随着社区功能的日益增加,小区内的需求必将增加,物业服务也不只限于公共区域,小区内个性化需求必将增加,“物业服务”将成为覆盖面更广泛的商品,业主根据个人需要购买物业管理处的“服务”,如金融理财、便民超市、家政服务,特别是业主专有空间的保洁方面,全套的保洁用品、专业化的保洁服务已经成为物业服务企业增加经济收入的重要途径。这就需要管理处形成一套服务班子,提供专业化的服务。实现财务的独立核算则更有利于小区管理处直接针对自己社区需求特点开发个性化服务内容,增加企业的创收能力。

(本文共同作者:欧世玺)

本文为《现代物业》、 设施管理网(cnfm2001.com)联合版权所有,禁止转载。如有需要,请联系xdwyxmt@126.com。