“营改增”:物管行业的机遇与风险把控

李克强总理在2016年3月5日政府工作报告中宣布从5月1日起将全面实施“营改增”,并承诺“确保所有行业税负只减不增”。这意味着增值税将适用于销售、进口货物、提供服务及进口服务等所有环节,而营业税从此将退出历史舞台。增值税改革是对宏观经济有重大影响的政策。关于“营改增”对物管行业的影响,物业管理行业将面临的挑战,过渡期的目标及准备工作、涉税风险及法律责任等,笔者从企业整体运营而非财务技术的角度进行选择性分析。

“营改增”对物管行业的整体影响分析

“营改增”是税制改革,更是经济生态环境的改变。增值税宏观有助于推动物管行业优胜劣汰,规范行业竞争局面,改变劣币驱逐良币的现象;微观上避免了重复征税,降低企业成本,促进企业内部业务流程的优化和管理的规范化。

从营业税与增值税比较中,可以看到增值税对行业生态环境及物业管理企业内部整体管理运作模式的影响。营业税是价内税,对营业额征税,没有抵扣项,企业基本没有税筹空间,加大了企业的经营成本。增值税是价外税,是以企业实现的增值额作为计税依据,有抵扣项,企业有一定的税筹空间,能有效减轻企业税负,深层次影响产业结构。营业税下无论企业是否亏损,只要有营业额都要缴营业税,营业税应纳税额=营业额×税率;而增值税下企业亏损有可能不缴增值税,应纳税额=销项税-进项税。增值税对不同纳税主体的影响是不一样的。增值税下确定为小规模纳税人,实行的是3%的税率,只能开具增值税普通发票,不能进行抵扣。确定为一般纳税人的税率是6%,开具增值税专项发票,能够进行抵扣。

“营改增”后企业要注意申报合适的纳税人身份(山东地税)

因此,税制转变是一种生态环境的改变。在营业税下,各个经济主体独立。增值税下,各个经济主体相互紧密关联,不同纳税主体对企业的税负、利润有不同影响。

“营改增”物业面临的挑战及应对措施

税务方面的挑战

(一)取得收入不开发票或者开具假发票,“大头小尾”(发票的发票联金额大,而同一份发票的存根联和记账联则金额小),隐匿收入。

(二)以假发票等不合法凭证列支成本、费用、少缴税款。

(三)多档税率并存,税率混淆,业务区分不准确。

实行多档税率并存的增值税体系,企业需要确定适用税率。物业经营要考虑到上游企业的多档税率,准确选择,注意进项发票,避免税负加重。同时准确区分业务,在选择供应商时,不能单纯从税率的高低上选择,还应考虑纳税主体的类型及增值税抵扣的特点,合理降低企业采购成本。

(四)留抵税金的处理。

对预先收费且缴纳增值税款,产生增值税留抵沉淀。

管理挑战

(一)收入种类多而复杂。

1、企业会同时产生适用不同税率的收入导致不同业务类型收入划分的复杂性。

2、增值税销项额计算具有复杂性。

3、收款、开票与收入确认时间不一致会形成税差,增大财务系统中增值税申报信息的难度。

4、客户类型及获取发票的需求不同,开票存在合规风险。

(二)物料及外包供应商增值税水平参差不齐,会存在供应商虚开发票及不开票现象。企业供应商合规性评价及管理是否规范对企业有非常重要的影响。

(三)进项发票认证过期。由于进项发票数量较大,企业无法及时获得认证和抵扣,导致进项发票过期认证带来的涉税问题。

(四)财务管理模式。许多大型物业管理企业的财务是集团集中式管理,各地设有分支机构,财务人员如何应对大量的增值税业务?总部对各地项目、分公司合规情况有可能缺乏整体把控和管理。

能力挑战

财务人员的业务水平

1、财务人员缺乏增值税知识和经验,“营改增”过渡期及实行增值税后,频繁的发票开具,进项认证、增值税申报及后续管理导致工作量剧增,给财务人员带来巨大的压力和极大的挑战。

2、由于缺乏增值税合规经验,有可能对增值税合规要求应变不足。

应对措施

(一)物管企业要加强对发票的管理。

(二)重新梳理增值税管理流程。

1、建立重大增值税问题决策机制。

2、建立日常经营过程增值税风险沟通机制。

3、建立日常纳税申报流程,申报数据汇总,申报表格填,缴纳税款、进项抵扣等。

4、建立增值税发票合规性考核规定。

(三)选择合规的供应商。按照增值税要求审核对方的税收资格及供应商合法经营证明。

(四)控制销售发票开具的时点。

(五)关注增值税留抵税额。

执行《国家税务总局关于纳税人资产重组增值税留抵税额处理有关问题的公告》(国家税务总局公告2012年第55号)第一条。

(六)设立合适的分公司法律主体。

(七)加强对证据资料的保管,以便接受国家税务机关对企业的大量检查。

“营改增”过渡期物管企业目标及准备工作

“营改增”是企业整体管理运作的重要工作。虽然过渡期主要工作集中在财务部门,但企业各相关业务模块都要共同进行准备,如管理、财务、业务人员增值税知识培训、梳理优化业务流程,修改合同模板及目标测算模板,预防涉税风险,选择合规供应商,制订发票管理办法等。

“营改增”过渡期物管企业要达成的目标

(一)基本层面:

1、业务前端实现正常领购和开票。

2、收到发票可以及时认证抵扣。

3、可以根据财务数据正确、按时申报和缴纳税款。

4、可以准确进行涉税会计核算和财务报告。

(二)整体层面:

1、增值税风险管理从财务岗位扩展到各个业务口。

2、发票全流程标准化管理。

3、通过信息系统实现税务风险控制、税款计算、申报表生成等。

过渡期物管企业的准备工作

一、为达成上述目标,最高管理者要高度重视,首先要制订过渡期推进工作计划,落实工作细项、责任人、时间节点、达成的目标。

二、清理并落实公司开票是否有以下现象:已开收据未开票;缴费未确认收入;计提营业税未缴;应开未开发票;提前开票;跨期差额现象。

三、清收物业管理费等各项费用。逾期收入会在“营改增”后增加企业税负,降低企业的利润,对往年往月欠收的物业费要责任到人,利用一切办法清收。

四、确保如期开票的准备。财务人员增值税培训,保证财务人员业务能力与增值税下的要求相匹配;开具发票设备配备妥当;重新刻制“发票专用章”;办理一般纳税人和小规模企业的资格认定;增值税发票的定量定版和申领;完成增值税核算财务改造。

五、增值税发票管理法规整理及编制发票管理制度。

六、根据业务及财务要求调整TI信息系统。“营改增”对TI系统的整体影响主要表现在价税分离、进项税管控、销项业务优化、税务管理四个方面。

七、从增值税的角度审视并修改所有补充合同。

(一)合同模板修改要重点考虑开票方式、定价、结算、开票时点、开票类型、税负承担等。

(二)“营改增”双方可能对目前合同条款中增值税的承担问题产生争议,要对价格条款和发票条款进行修改。

1、修改价格条款:企业对跨期执行合同要添加“重审合同总价”的条款;对新合同应按增值税要求,在合同中明确合同价款是否含增值税。价款内容及价税分离示例1:总价(含增值税)为××元(人民币),其中,不含税价款为××元(人民币),增值税为××元(人民币);示例2:不含税价款为××元(人民币),其中增值税税率为××%;还应对价款的变化、付款条款补充、采购款收支账户规定等内容进行修改补充。

2、发票条款:增值税的进项税额为“凭票抵扣”,企业要添加“供应商在提出付款申请时应当开具增值税专用发票”的条款。还要对发票开具要求、发票送达时限、发票种类、发票丢失条款、发票违约条款、“营改增”过渡条款等内容进行修改,在合同中约定发票合规性条款。

(三)合同相对人信息添加。对合同相对人的单位名称、纳税人类别、纳税人识别号、注册地址、电话、开户银行及银行账号等信息进行添加。

八、收集、分类、整理供应商信息。

九、梳理和优化运营模式、业务流程,对盈利测算、目标成本、合同、报销系统等所有业务进行价税分离,评定标时价税双维度控制等。

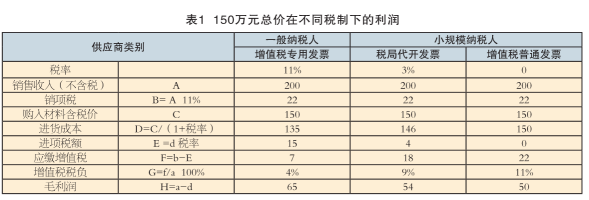

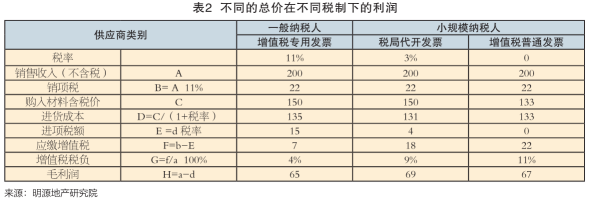

以优化招标和评标策略为例,在评定标时要考虑到可抵扣进项税的因素,评定标环节比“营改增”前更细致。表1和表2分别对企业在相同总价和不同总价下,选择一般纳税人和小规模纳税人(税局代开专票或者提供普通发票)两种情形下对利润的不同影响进行分析。

物管企业应防范的涉税风险及法律责任

企业增值税涉税风险主要有:

1、虚开增值税专用发票。

2、非法出售增值税专用发票。

3、非法购买增值税专用发票或者购买伪造的增值税专用发票。

对上述违法行为,《全国人民代表大会常务委员会关于惩治虚开伪造和非法出售增值税专用发票犯罪的决定》规定了企业应承担如下法律责任:

1、虚开增值税专用发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处以五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他严重情节的,处十年以上有期徒刑或者无期徒刑,并处没收财产。

2、对非法出售增值税专用发票的处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数量较大的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数量巨大的,处十年以上有期徒刑或者无期徒刑,并处没收财产。

3、非法购买增值税专用发票或者购买伪造的增值税专用发票的,处五年以下有期徒刑,拘役,并处或者单处二万元以上二十万元以下罚金。

物管企业的最高管理者要了解“营改增”后企业面临的挑战及涉税风险,组织相关人员学习增值税知识,制订发票及合规性管理等制度,监督财务、业务人员按照增值税要求,合法合规开展工作,防范涉税风险,确保企业经营运行的安全。

(原载于《现代物业·新业主》2016年第6期/总第359期)

本文为《现代物业》、 设施管理网(cnfm2001.com)联合版权所有,禁止转载。如有需要,请联系xdwyxmt@126.com。